El Control Interno en el Modelo Integrado de Planeación y Gestión MIPG

El Gobierno Nacional, a través del Artículo 2.2.23.2. del Decreto 1499 del 11 de septiembre de 2017, actualizó la versión del Modelo Estándar de Control Interno para el Estado Colombiano – MECI, indicando que se efectuará a través del Manual Operativo del Modelo Integrado de Planeación y Gestión – MIPG, el cual será de obligatorio cumplimiento y aplicación para las entidades y organismos a que hace referencia el artículo 5 de la Ley 87 de 1993.

Así mismo, ha indicado que la articulación del Control Interno con el Modelo Integrado de Planeación y Gestión debe darse desde dos grandes tópicos, el primero, es el relativo al Sistema Nacional de Control Interno desde su institucionalidad e instancias de participación, y el segundo tiene que ver con el Sistema Institucional de Control Interno y su herramienta, el Modelo Estándar de Control Interno MECI, que dota a las entidades de elementos de control similares, pero que, en la práctica, puedan ser adaptados por los diferentes tipos de entidades públicas, según la normativa que les sea aplicable, así como por el propósito fundamental para el cual que fueron creadas.

Objetivo del MECI Actualizado

Proporcionar una estructura de control de la gestión que especifique los elementos necesarios para construir y fortalecer el Sistema de Control Interno, a través de un modelo que determine los parámetros necesarios (autogestión) para que las entidades establezcan acciones, políticas, métodos, procedimientos, mecanismos de prevención, verificación y evaluación en procura de su mejoramiento continuo (autorregulación), en la cual cada uno de los servidores de la entidad se constituyen en parte integral (autocontrol).

El MECI, se especializa en el control de tal manera que deje de ser entendido como una herramienta de gestión más de las organizaciones; por ello, del anterior Modelo, los componentes de Talento Humano y Direccionamiento Estratégico, así como el Eje Transversal de Información y Comunicación se redefinen a partir de otras dimensiones de MIPG; el MECI se basa en la estructura del COSO/INTOSAI (https://www.coso.org), dado que se busca la alineación con las mejores prácticas de control.

El Modelo Estándar de Control Interno -MECI ha sido y continuará siendo la base para la implementación y fortalecimiento del Sistema de Control Interno de las entidades a las cuales se aplica, según la Ley 87 de 1993.

La presente información fue referenciada del Micrositio de MIPG de Función Pública, la cual se encuentra dispuesta para su consulta http://www.funcionpublica.gov.co/web/mipg/inicio.

Política: control interno

MIPG promueve el mejoramiento continuo de las entidades, razón por la cual éstas deben establecer acciones, métodos y procedimientos de control y de gestión del riesgo, así como mecanismos para la prevención y evaluación de éste. El Control Interno es la clave para asegurar razonablemente que las demás dimensiones de MIPG cumplan su propósito.

.

La Dimensión de Control Interno se desarrolla a través del Modelo Estándar de Control Interno – MECI, el cual fue actualizado en función de la articulación de los Sistemas de Gestión y de Control Interno que establece el artículo 133 de la Ley 1753 de 2015.

Esta actualización se adopta mediante el Documento Marco General de MIPG y se desarrolla en detalle en el Manual Operativo MIPG.

Objetivo de MIPG al que aporta:

Desarrollar una cultura organizacional fundamentada en la información, el control y la evaluación, para la toma de decisiones y la mejora continua.

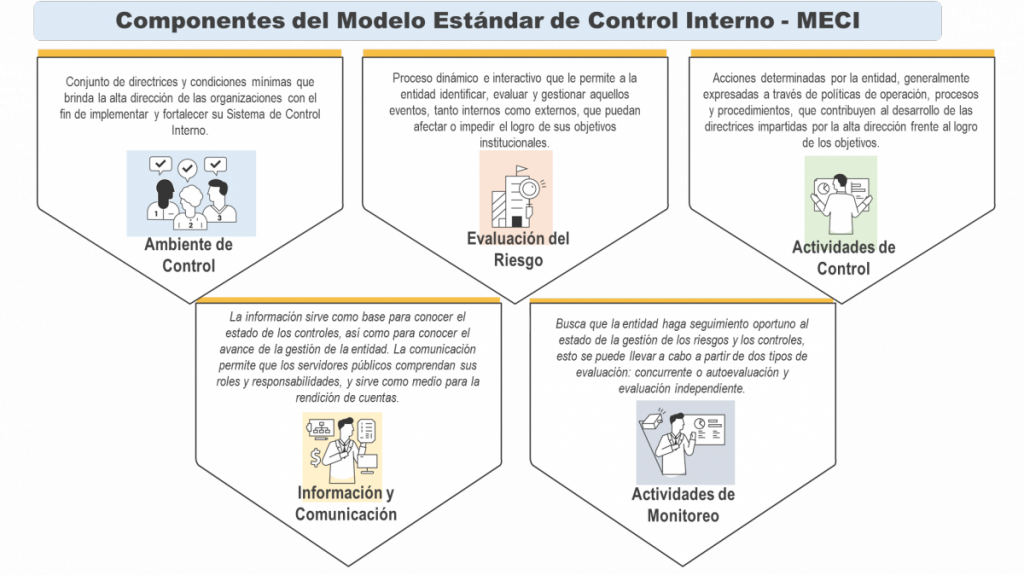

Estructura del Modelo Estándar de Control Interno – MECI

La nueva estructura del MECI busca una alineación a las buenas prácticas de control referenciadas desde el modelo COSO, razón por la cual su estructura se fundamente en cinco componentes:

- Modelo de las tres líneas de defensa

La nueva estructura del MECI está acompañada de un esquema de asignación de responsabilidades y roles para la gestión del riesgo y el control, el cual se distribuye en diversos servidores de la entidad, así:

El control realizado por los gerentes públicos y líderes de proceso corresponde a la primera línea de defensa; está relacionada con las funciones que son propietarias de los riesgos y los gestionan; se encarga de identificar, evaluar, controlar y mitigar los riesgos, guiando el desarrollo e implementación de políticas y procedimientos internos que aseguren que las actividades efectuadas son consistentes con las metas y objetivos; es también responsable de la implementación de acciones correctivas para hacer frente a deficiencias de proceso y control.

La segunda línea de defensa está conformada por servidores con responsabilidades de monitoreo y evaluación de controles y riesgos y coordinadores o líderes de sistemas de gestión; está relacionada con las funciones que supervisan los riesgos.

Es la encargada de: apoyar a la alta dirección y al Comité de Coordinación de Control Interno en la definición de: la política de gestión de riesgos, los responsables y autoridad del sistema de control interno; supervisar que la primera línea de defensa identifique, evalúe y gestione los riesgos; revisar periódicamente la pertinencia de los controles; asegurar que los riesgos sean consistentes con la política de riesgos de la entidad y monitoreados por la primera línea de defensa; y promover ejercicios de autoevaluación para establecer la eficiencia, eficacia y efectividad de los procesos.

El aseguramiento independiente corresponde a la tercera línea de defensa, conformado por el Departamento Administrativo de Control Interno. El ejercicio de auditoría interna provee aseguramiento sobre la gestión de riesgos y el control interno a la alta dirección de la entidad, incluyendo la manera en que la primera y segunda línea de defensa alcanzan sus objetivos de gestión de riesgos y control.

La presente información fue referenciada del Micrositio de MIPG de Función Pública, la cual se encuentra dispuesta para su consulta http://www.funcionpublica.gov.co/web/mipg/inicio.